२४ फागुन , काठमाडौं । दोस्रो बजार नेप्सेमा ६ महिनाअघिसम्म मुस्किलले दैनिक ५/७ नामका ऋणपत्र कारोबारमा आउँथ्यो । आजकाल दैनिक एक दर्जनभन्दा धेरै नामका ऋणपत्र कारोबार हुन थालेको छ । आइतबार विभिन्न १४ नामका ऋणपत्र कारोबार भयो । सोमबार सर्किट ब्रेकका कारण कारोबार नै हुन सकेन । मंगलबार पुनः १९ नामका विभिन्न ऋणपत्र कारोबार भयो भने बुधबार १६ नामका ऋणपत्र कारोबार भयो ।

बुधबार कारोबार भएका १६ नामका ऋणपत्रमा पीबीएलडी ८६, एनआईसीएडी ८२/८३, एसबीआईडी ८३, एसडीबीडी ८७, पीबीएलडी ८७, आईसीएफसीडी ८३, केएसबीबीएलडी ८७, पीबीडी ८८, ईबीएलडी ८५, एडीबीएलडी ८३, बीओकेडी ८६, सीसीबीडी ८८, केबीएलडी ८६, सीबीएलडी ८८, एमबीएलडी ८५ र एनआईबीडी ८४ छन् ।

यी नाममा अघिल्ला अंग्रेजी छोटा शब्दले बैंक तथा वित्तीय संस्थाको कोड नाम जनाउँछ । जुन बैंकले ऋणपत्र जारी गरेको हो, त्यहीं बैंकको कोड नाम लेखिन्छ । कोडनाममा जोडिएको डीको अर्थ डिवेन्चर (ऋणपत्र) हो । पछाडिका दुई अंकले ऋणपत्र परिपक्व हुने साललाई जनाउँछ ।

ऋणपत्रको कारोबार दैनिक मात्रै नभई मासिक रुपमा पनि बढेको देखिन्छ । पुस र माघ महिनामा कारोबार भएको ऋणपत्र संख्या उच्च छ । नेपाल स्टक एक्स्चेन्जका अनुसार माघ महिनामा कुल ३ लाख ५५ हजार कित्ता ऋणपत्र कारोबार भएको छ । पुसमा ४ लाख ८९ हजार कित्ता ऋणपत्र कारोबार भएको थियो । त्यसअघि मंसिरमा ९९ हजार, कात्तिकमा ९ हजार १ सय, असोजमा १८ हजार २ सय र भदौमा १६ हजार २ सय कित्ता ऋणपत्र कारोबार भएको छ ।

‘ऋणपत्र पनि लगानीको राम्रो औजार हो भन्ने विषय धेरैले बुझ्न थालेका छन्’ नेप्सेका प्रवक्ता मुराहरि पराजुलीले भने ‘बैंकको ब्याजदर घट्दै जाँदा पनि कारोबार बढेको हो, खासगरी म्युचुअल फण्ड तथा बीमा कम्पनीहरुले निक्षेपको लगानीलाई ऋणपत्रमा सारेका हुन सक्छन् ।’

बजारमा विभिन्न बैंक तथा वित्तीय संस्थाका कुल कुल ७४ नामका ऋणपत्रहरु सूचीकृत छन् । एउटै बैंकका पनि ४/५ नामका ऋणपत्रहरु सूचीकृत छन् । दोस्रो बजारमा पछिल्लो समय ऋणपत्रको कारोबार बढ्नुको मुख्य कारण हो ः बैंक ब्याजदरभन्दा ऋणपत्रको प्रतिफल (ब्याजदर) बढी हुनु । हाल वाणिज्य बैंकहरुले व्यक्तिगत मुद्दतीमा अधिकतम ८ प्रतिशत मात्रै ब्याजदर दिन्छन् । संस्थागत मुद्दतीमा झन् २ प्रतिशत कम अर्थात् ६ प्रतिशत मात्रै छ ।

यद्यपि चैतदेखि व्यक्तिगत मुद्दती र संस्थागत मुद्दतीको ब्याजदर अन्तर २ प्रतिशत विन्दु हुने व्यवस्था भइसकेको छ । यो व्यवस्थामा हालकै ब्याजदर स्थिर रहेमा पनि संस्थागत मुद्दती खातामा अधिकतम ब्याजदर जम्मा ७ प्रतिशत मात्रै हुन आउँछ । जसले गर्दा व्यक्तिभन्दा पनि संस्थाहरु नै हाल ऋणपत्र खरिदमा आकर्षित देखिएका छन् ।

ऋणपत्रको अंकित मूल्य प्रतिकित्ता १ हजार रुपैयाँ हुन्छ । त्यहीं १ हजार रुपैयाँमा प्राथमिक बजारमा जारी भएका ऋणपत्र बजारमा कारोबार हुँदाको मूल्य भने फरक फरक छ । केही ऋणपत्रको मूल्य प्रतिकित्ता ९ सय हाराहारीमै छ भने केहीको ११ सय हाराहारीमा छ । ऋणपत्रको प्रतिफल दर (ब्याजदर) आधारमा बजारमा मूल्य तय हुने लक्ष्मी सनराइज क्यापिटलका सीईओ विजयलाल श्रेष्ठ बताउँछन् । ‘धेरै ब्याजदर दिएका ऋणपत्रको मूल्य स्वभाविक रुपमा केही बढी हुन्छ’ उनले भने ।

बजारमा हाल १२ प्रतिशतसम्म प्रतिफल (ब्याज) दिने ऋणपत्र सूचीकृत छन् । गुडविल फाइनान्सको जीडब्लूएफडी २०८३, आईसीएफसी फाइनान्सको आईसीएफसीडी २०८३ को प्रतिफल दर सबैभन्दा धेरै १२ प्रतिशत छ । अधिकांश ऋणपत्रको प्रतिफलदर भने साढे ८ देखि साढे १० प्रतिशतसम्म छ । अर्थात वाणिज्य बैंकहरुले व्यक्तिगत मुद्दती निक्षेपमा दिने ब्याजभन्दा सबैजसो ऋणपत्रले दिने प्रतिफल बढी छ । हाल वाणिज्य बैंकहरुले व्यक्तिगत मुद्दतीमा ८ र संस्थागत मुद्दतीमा ६ प्रतिशतसम्म ब्याज दिने गरेका छन् ।

बजारमा ६ महिनाअघिसम्म पनि ऋणपत्र बेच्न मुस्किल हुने गरेको थियो । गत कात्तिक महिनासम्म वाणिज्य बैंकहरुले व्यक्तिगत मुद्दतीमा ११ प्रतिशत तथा संस्थागत मुद्दतीमा ९ प्रतिशतसम्म ब्याज दिएका थिए, जसले गर्दा ऋणपत्रले बजार भाउ पनि पाएको थिएन, खरिद गर्नेहरु पनि हुँदैनथे । तर यतिबेला भने यो स्थिति उल्टिएको छ । ऋणपत्रको माग गर्नेहरुले अहिले भनेजति खरिद गर्न नपाएको अवस्था देखिन्छ । बैंकको ब्याजदरलाई ऋणपत्रको प्रतिफल दरले जितेपछि दोस्रो बजारमा ऋणपत्रको आपूर्तिभन्दा माग पक्ष बलियो बन्न थालेको हो ।

ऋणपत्रमा लगानी गर्दा कसरी, कहिले पाइन्छ प्रतिफल ?

प्राथमिक बजारमा १ हजारका दरले किनिएका कतिपय ऋणपत्र बजारमा अझै पनि १ हजारमुनि छन् । तर पछिल्ला केही महिनामा ऋणपत्रको भाउ बढेको छ । १० प्रतिशत प्रतिफल दिने कतिपय ऋणपत्रको मूल्य अहिले १ हजारभन्दा माथि पुगेको छ । ऋणपत्र कम्तीमा २५ कित्ता खरिदबिक्री गर्न सकिन्छ, सोभन्दा तलको लगानी भने यसमा हुँदैन । १० र १०.२५ प्रतिशत प्रतिफल दिने ऋणपत्रहरु अहिले बजारमा १ हजार हाराहारीमा किन्न पाइन्छ ।

लक्ष्मी सनराइज क्यापिटलका सीईओ श्रेष्ठका अनुसार ऋणपत्रको प्रतिफल ६–६ महिना (सामान्यत असार मसान्तको भोलिपल्ट र पुस मसान्तको भोलिपल्ट) पाइन्छ । ‘असार मसान्तमा ६ महिनाको ब्याजदर गणना गरेर पाइन्छ भने पुस मसान्तमा अर्को ६ महिनाको गणना गरेर दिइने गरेको छ’ श्रेष्ठले भने ।

कुनै व्यक्तिले फागुन २५ गते १० प्रतिशत ब्याजदरको एबीसी–८५ नामको ऋणपत्र खरिद गर्यो भने उसले आगामी असार मसान्तपछि (साउनको पहिलो साता) वार्षिक १० प्रतिशतका दरले गणना गरी ६ महिनाको ब्याज प्रतिफल पाउँछ । श्रेष्ठका अनुसार असार मसान्त र पुस मसान्तमा ऋणपत्र होल्ड गरेकाहरुले ६ महिनाकै ब्याज पाउँछन् ।

‘असारमै ऋणपत्र किन्नेले पनि असार मसान्तपछि ६ महिनाकै ब्याज पाउँछ, फागुनमा ऋणपत्र किन्नेले पनि त्यहीं ६ महिनाकै ब्याज पाउने हुन्’ उनले भने ‘तर सोही ऋणपत्रको मूल्य फागुनको तुलनामा असारमा बढ्न सक्छ, जतिबेला प्रतिफल पाउने अवधि नजिकिएको हुन्छ ।’ डिम्याट खातामा जुन बैंक खाता उल्लेख गरिएको हुन्छ, त्यहीं खातामा कुल ब्याजकर कटौतीपछि प्रतिफल जम्मा हुन्छ । बैंक ब्याजमा काटिने ब्याज र ऋणपत्रको ब्याजमा काटिने कर बराबर हाल ६ प्रतिशत छ ।

ऋणपत्रमा लगानी गरेपछिका चुनौती :

ऋणपत्रमा लगानी भइसकेपछि तोकिएको अवधिसम्म नै एउटै ब्याजदर हुन्छ । प्रायः ऋणपत्रको अवधि ५ देखि १० वर्षसम्मको हुन्छ । सो अवधिसम्म साँवा रकम फिर्ता हुँदैन । यद्यपि बजारमा त्यहीं ऋणपत्र बेचेर बाहिरिन सकिन्छ । प्राथमिक बजारमा १ हजारका दरमा ऋणपत्र किनिए पनि बजारमा अंकित मूल्य १ हजार रुपैयाँभन्दा तलमाथि हुन सक्छ । अर्थात् मूल्य घट्न र बढ्न पनि सक्छ । चलनचल्तीको बैंक ब्याजदरभन्दा ऋणपत्रको ब्याज न्यून भएमा मूल्य घट्छ । अहिले पनि ८.५ प्रतिशत ब्याजदरका कतिपय ऋणपत्रहरुको मूल्य १ हजारमुनि छन् ।

तर बैंकको चलनचल्ती ब्याजभन्दा ऋणपत्रको ब्याज बढी हुन गएमा ऋणपत्रको मूल्य थप बढेर पुँजीगत लाभ पनि लिन सकिन्छ । अहिले १२ प्रतिशत ब्याजदर भएका दुई नामका ऋणपत्रको मूल्य ११ सयभन्दा माथि छ । ऋणपत्रको मूल्य बैंक तथा वित्तीय संस्थाको चलनचल्तीको ब्याजदरमा निर्भर रहन्छ ।

बजार मूल्यलाई बेवास्ता गर्ने हो भने ऋणपत्रको परिपक्व अवधि सकिएपछि प्रतिकित्ता १ हजार रुपैयाँकै दरले फिर्ता पाइन्छ । बीचमा पैसा चाहिएमा सम्बद्धबाहेक अरु बैंकमा त्यहीं ऋणपत्र धितो राखेर ऋण लिन पाइन्छ । बजारमा जतिसुकै मूल्यमा कारोबार भएपनि अवधि सकिएपछि साँवा भने प्रतिकित्ता १ हजारकै दरले फिर्ता हुन्छ ।

बैंकको मुद्दतीमाभन्दा कति फाइदा छ ऋणपत्रमा ?

मानौं, १० लाख रुपैयाँ अहिले बैंकको मुद्दती खातामा १ वर्षका लागि जम्मा गर्ने हो भने ८ प्रतिशतका दरले पाउने ब्याज करबाहेक वर्षमा ८० हजार रुपैयाँ हुन्छ । तर त्यहीं १० लाख रुपैयाँ १० प्रतिशत प्रतिफल पाउने ऋणपत्रमा लगानी गर्दा वर्षमा १ लाख रुपैयाँ हुन्छ । दुवैमा ६ प्रतिशत लाभकर काटिन्छ ।

१० लाख रुपैयाँ बैंकको मुद्दती खातामा राखेर पाइने ब्याजभन्दा ऋणपत्रमा पाइने प्रतिफल एक वर्षमा २० हजार रुपैयाँ धेरै हुन्छ । त्यहीं १० लाख रुपैयाँ ५ वर्षका लागि बैंकमा मुद्दतीमा राख्दा हालको ८ प्रतिशत ब्याजदरले कुल ४ लाख रुपैयाँ (करबाहेक) ब्याज आम्दानी हुन्छ भने १० प्रतिशतको ऋणपत्रमा लगानी गर्दा ५ लाख रुपैयाँ (करबाहेक) आम्दानी हुन्छ ।

कम ब्याजरका ऋणपत्रमा पनि हाललाई फाइदाजनक नै देखिन्छ । वार्षिक साढे ८ प्रतिशत प्रतिफल दिने ऋणपत्रहरुको मूल्य ९ सय रुपैयाँ हाराहारीमा छ । मानौं ९ सयका दरले १ हजार कित्ता ऋणपत्रमा लगानी गर्ने हो भने कुल लगानी ९ लाख हुन आउँछ । ऋणपत्रबाट आउने वार्षिक प्रतिफल अंकित मूल्यकै आधारमा आउने हो । तसर्थ वार्षिक (१००० × १००० × ८.५ %) = ८५ हजार हुन आउँछ । अर्थात् वास्तविक ९ लाख लगानीमा वार्षिक ८५ हजार प्रतिफल पाउनु भनेको वार्षिक ९.४४ प्रतिशत बराबर हो ।

अर्कोतर्फ परिपक्व अवधि सकिएपछि १ हजारकै दरले साँवा रकम फिर्ता हुन्छ । अर्थात ९ लाख लगानीको साँवा रकम पाउँदा १० लाख हुन्छ । सस्तो ब्याजदर भनिएका ऋणपत्रहरु पनि खरिदका लागि अहिले उपयुक्त समय देखिएको छ । तर भोलिका दिनमा बैंक ब्याजदर बढ्न गएमा ऋणपत्रको मूल्य घट्ने जोखिम र प्रतिफल दर बैंक ब्याजको तुलनामा कम हुने जोखिम भने रहन्छ ।

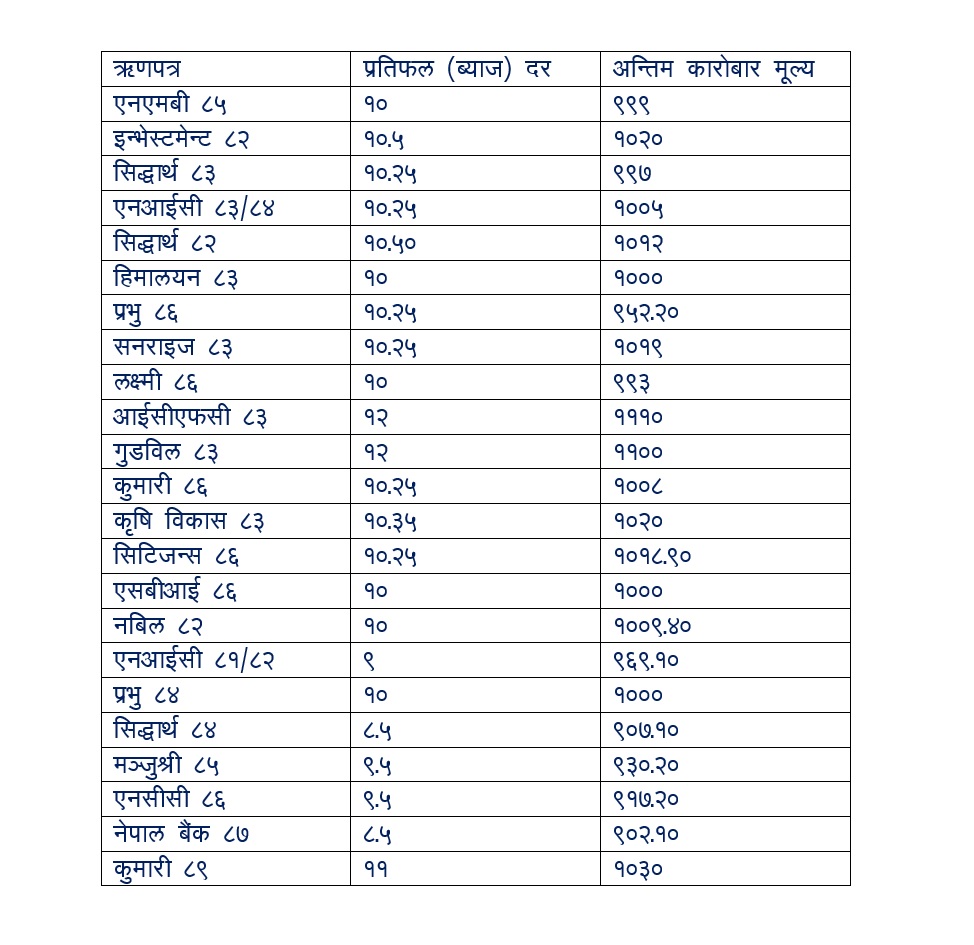

केही ऋणपत्रको प्रतिफल दर र पछिल्लो बजार मूल्य :

Discussion about this post